去年は娘が中学を卒業&高校入学。

一昨年は息子が高校を卒業&大学入学。

2年連続で盛大な「おめでとう」と「ありがとう」のシャワーを浴びました。

今年はそれぞれが進級するだけなので、とてもおだやかな春です。

かわいい甥っ子が難関大学難関学部へのチャレンジをしましたが、お楽しみは翌年に持ち越しとなりました。

来年の春は二人の甥っ子が大学と高校に進学予定なので、穏やかな今年の分、超盛大にお祝い予定です。

おじちゃん(私)はコツコツとお祝いを貯める一年にしようと決意しました。

目次

コツコツ貯める?

実は私、几帳面そうに見えてもお金はどんぶり勘定なのです。

好きなブランドがあり、こだわりがある買い物をしているわけでもない

無駄遣いをしているわけでもない(実際はしているのでしょうが)

でもお金が貯まらない。

お金が貯まらないから、大きな出費のタイミングがやってきたときにはとても困ります。

「これではいかん!いい大人としてダメ!」と思い、お金のことを勉強しようと思った次第です。

「ズボラ家計管理」トレーニング

収入を増やすか、支出を減らすか

このどちらか、あるいは両方ができればお金が貯まる

そう「思う」だけで、特に今まで何もしなかったのです。何かやり方が間違っていたのでしょう。

そんな小学生でもわかることを「知ってる」はずです。

でも貯まらない。

だったらしっかりと勉強して、実践すればいいと奮起して本を探しました。

家計簿の本なんて星の数ほどありますので、選ぶのに迷います。

「しっかりとした理論は少しで、すぐに実践したい。それも簡単に。」と思ったので、この本を選びました。

1日1ステップ 実行するうちにお金が貯まる! 「ズボラ家計管理」トレーニング

あき著/講談社

理論がわかっているだけではダメ

本書は「トレーニング」がタイトルです。

頭でわかっていても、実践しなければダメです。

わかったふりをして、いきなり「月に10万円をドーンと定期預金にするぜ!」なんてことをしてはいけません。

トレーニングは30項目あります。

順を追ってやっていけば、最後には「生きたお金」が使える人になるように書かれてあります。

それも無理なくです。

体のトレーニングもそうですが、第一歩につまずくとその後が続きません。

続けること、習慣づけることが大切なので、第一歩をしっかりとやってみましょう。

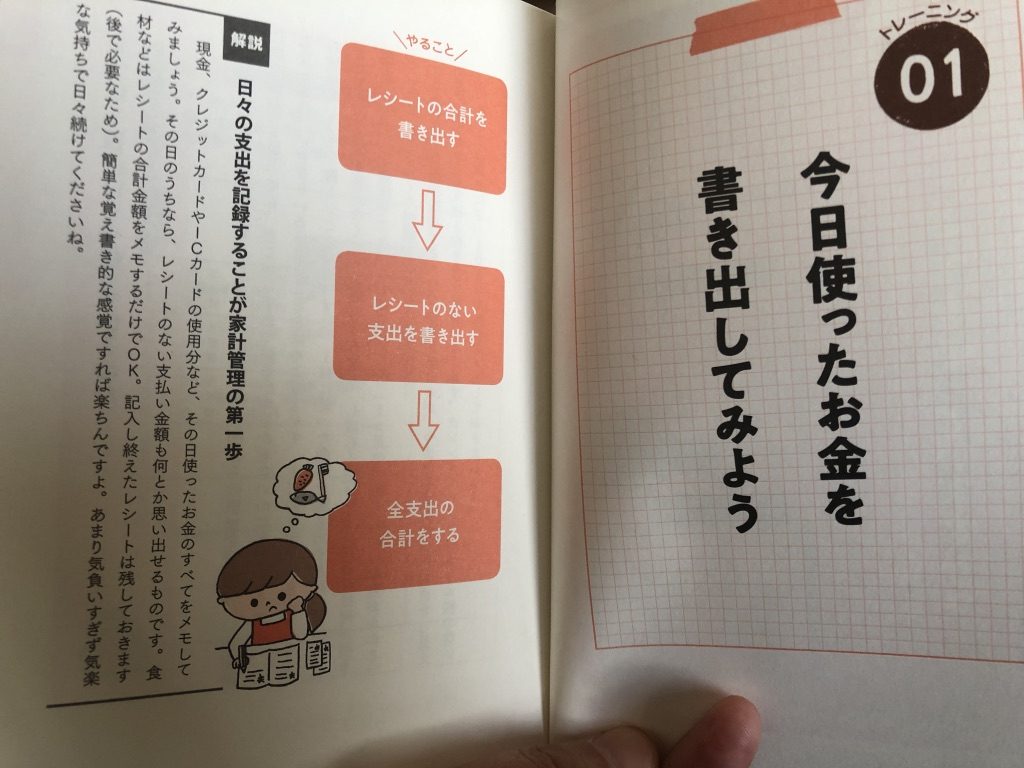

トレーニング01 今日使ったお金を書き出してみましょう

やること

①レシートの合計を書き出す

↓

②レシートのない支出を書き出す

↓

③全支出の合計をする

なんのことはありませんね。

日々の支出を記録することが家計管理の第一歩

レシートのあるものは財布から取り出して、レシートのないものはその日のうちに思い出して書き出すだけです。

解説の中にとても気持ちが楽になることが書かれてありました。

あまり気負いすぎず気楽な気持ちで続けてくださいね。

と。

この「気楽な気持ちで」という部分が、本の全般に散りばめられています。

一つずつのトレーニングを「気楽な気持ちで」実践していけば、あっという間に30トレーニングができてしまいます。

ここがポイント

私はずっと、「貯金をして、残りで家計を回す」のが一番の方法だと思っていました。

それでも結果が出ていないのには理由がありました。

「先取り貯金」はお金を貯める近道なの?

ーー略ーー

「先取り貯金をしても生活費が足りなくなって、結局貯金を崩してしまう……」という方が多いのが現実。

ーー略ーー

先取り貯金は必ずしも有効ではない、ということです。

ーー略ーー

先取り貯金を入れて月収を超えてしまう場合は、先取り貯金には向いていない家計と考えてください。

(P74 コラム2より抜粋)

なるほど、向き不向きもあるんですね。

王道のように思っていたお金の使い方・貯め方も、プロのアドバイスで気持ちが楽になりました。

戦略的な家計簿の使い方

「家計簿ねぇ。記録するだけでお金が貯まるの?」と思ったのが、本書を読む直前までの考え方でした。

振り返ってみると、あまり「生きたお金」の使い方はしてこなかったと反省中です。

家計簿はつけているだけではただの記録帳。どれだけ長く続けていてもただの記録帳では成果は出ません。そこに戦略的な視点が加わった時に初めて「家計簿をつける意味」が生まれるのです。意味のある家計簿は一生お金に悩むことのない生活を送るための頼もしい味方。

(P114 「トレーニング23 家計簿を使ってみよう」より抜粋)

支出の羅列だけ、ただの記録だけをしていても生まれるものは無く、それを戦略的に使うことでのちの人生がお金に困らなくなると思えました。

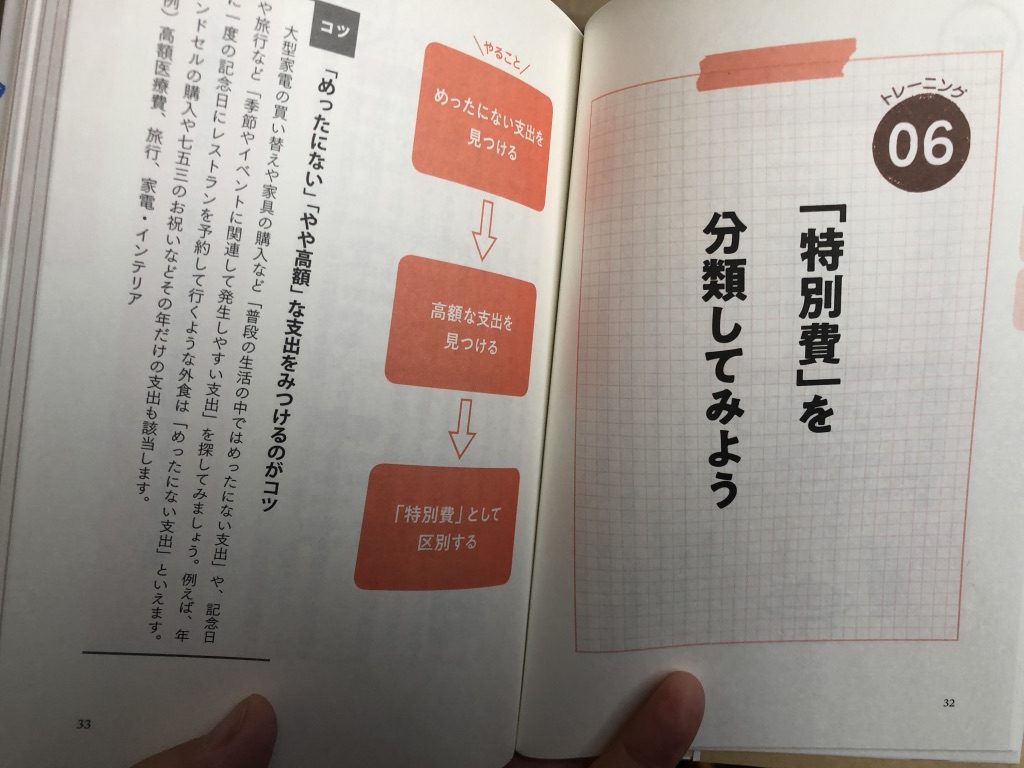

2人の甥っ子のダブルのお祝いに備えて

トレーニング06が、今の私が気になる箇所でした。

「特別費」を分類してみよう

やること

①めったにない支出を見つける

↓

②高額な支出を見つける

↓

③「特別費」として区別する

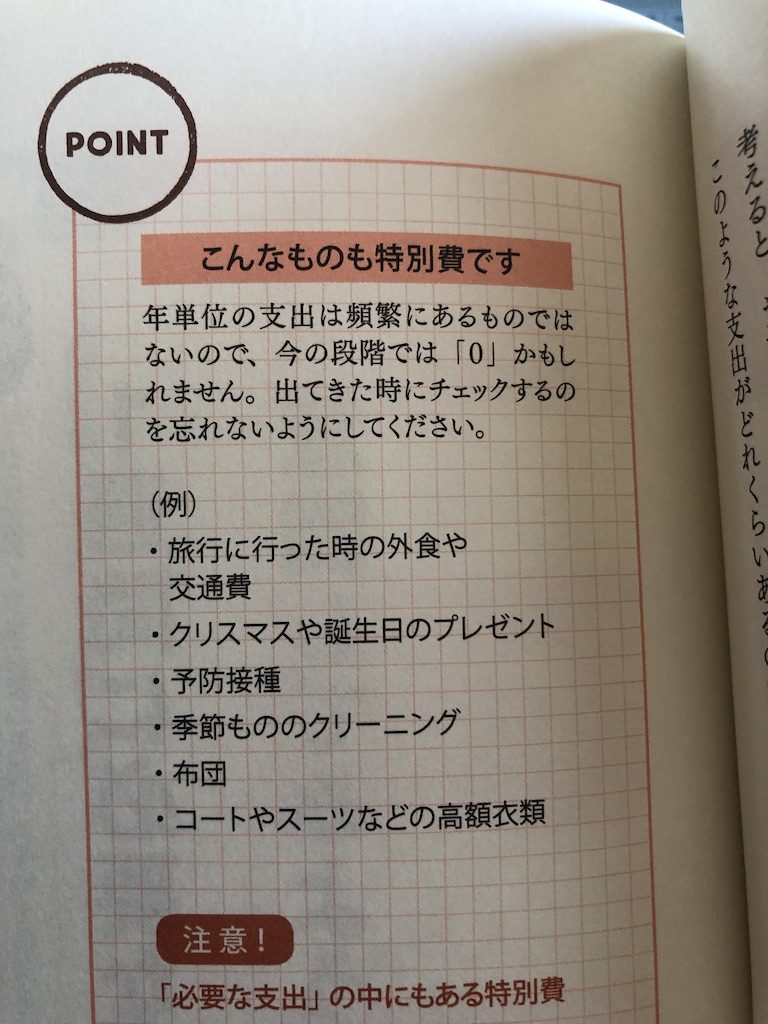

日々の生活には使わないけれど、「年単位の支出」を意識しようというものです。

長期的戦略ですね。

確かに、クリスマスプレゼントやお年玉、家族旅行などは毎月の支出ではないけれど、年単位での大きな支出はその場しのぎでやってきた感があります。

数年に一度の車検代もうっかりしがちなので、意識しておこうと思います。

まとめ

本の帯に

「ズボラ主婦が2年で350万円の貯蓄に成功した家計簿メソッド」と大きな字で書かれてあります。

本書を読む限りは、「本当にズボラ主婦なの?」と疑いたくなりますが、正真正銘のズボラ主婦(だった)のでしょう。

ざっくりと

あまり厳密に考えずに

だいたい

ケチケチすることが節約ではない

無理なく

1円単位まで正確であることにはこだわらなくても大丈夫

このような「ズボラ」言葉がほとんどのページで見ることができます。

つまり、ズボラでいいのです。

ただし、計画はしっかりと立てて、運用はズボラであるべしと書かれてあります。

その計画をしっかりと立てるためにも、トレーニング01から30までを実践することがお金との上手な付き合い方だと感じました。

どのトレーニングから初めてもいいのでしょうが、01から順を追ってのトレーニングをすることをおすすめします。

おまけ

私ごとですが、妻は銀行員なのです。

お金のことは完璧に妻に任せっきりだったのですが、お金との付き合いは死ぬまで続きます。

今さらながらでも、勉強しておいて損はありません。

むしろ知っておくことで、経営もさらにうまくいくと思い、本書を読みトレーニングを始めた次第です。

伊東 稔

最新記事 by 伊東 稔 (全て見る)

- 迷惑電話(くれくれ編) - 2023年10月2日

- 3か月で自然に痩せていく仕組み 意志力ゼロで体が変わる! 3勤1休ダイエットプログラム/野上浩一郎著/ダイヤモンド社 - 2021年12月31日

- おうちでカンタン! はじめる・稼げる 「オンライン起業」の教科書/山口朋子著/日本実業出版社 - 2021年12月2日

- ヤマト運輸 斐川センター様へ【御礼】 - 2021年11月18日

- 行動最適化大全 /樺沢紫苑著/KADOKAWA - 2021年8月1日

コメント